佳兆业未来时代大厦

总价:140~214万

均价: 35000元/㎡

- 1室、2室 | 40-61平米

- 深圳市龙岗区龙城街道如意路与大运路交汇处西北侧

改善人居交通方便配套成熟

2024年至今,房地产市场整体保持低位运行。

CRIC数据显示,前7月30个重点城市整体成交7229万平方米,累计同比降36%。企业层面,百强房企前7月累计业绩21309亿元,同比降低37.5%,降幅收窄2个百分点。

在这背景下,不同城市、区域市场分化行情进一步显现,其中二手房市场活跃度明显高于新房。我们通过上半年市场成交结构发现,不同城市表现特征不一。

其中,部分城市成交集中在市场两头,一头是中高端,另一头是“老破小”,且两者人群分化明显,上海便是其中典型。

整体来看,当前市场基本以自住为主,需求向“产品”及“性价比”回归,对购房者来说“既要又要”是常态,对企业来说,如何打造核心区域、产品力强劲、性价比高等复合优势类项目是重点。

2024年至今,中高端市场明显活跃,多个城市出现项目热销,如上海、南京、深圳、西安等。

2月,西安信达·雁熙雲著项目入市,首开即热销,成为西安城南板块品质住宅市场新标杆。

3月位于上海新天地的中海·顺昌玖里开盘,当天196.5亿元的销售额,刷新了中国房地产开盘纪录。

6月27日,总价1320万起步的绿城华发·金陵月华突袭夜开,174组家庭争抢116套房,首开即摇号。

6月28日,深圳中海深湾玖序项目,位于南山区红树湾,该楼盘也是深圳湾超级总部基地近22年来第一宗住宅用地,开盘三个小时就实现100亿销售额……

从重点城市的销售数据也能发现2024年上半年,新房面积大型化、产品改善化趋势不变,各重点城市大面积产品成交占比普遍持增。

CRIC数据显示,2024年上半年,重点城市140平以上产品市占率显著提升,其中,140-160平方米面积段从2019年7%提升2个百分点达9%,180平方米以上成交从2019年的4%提升至8%,为各面积段涨幅最高,上海和杭州两城180平方米以上成交占比突破10%

从热销项目来看,主要原因有以下三方面,第一是核心区域,多为改善盘,主要位于城市中心区域,供应相对稀缺;第二是产品力和品牌号召力强劲,凭借开发商品牌口碑和产品力等软实力,一些项目取得了不俗的销售表现;第三是具有价格优势。

热销并非单一因素,复合优势类项目受购房者青睐。如上海开盘“日光”的中海领邸·玖序项目,清盘过程用时不到90分钟,项目备案均价14.61万元/平方米,一方面是因为该项目位于徐汇滨江地段,板块供应十分稀缺,另一方面,还与周边项目存在明显价格倒挂,比如同片区的云锦东方项目,目前的二手房挂牌价在20万元/平方米上下,倒挂价格多达每平米5万元。

从2024年至今中高端市场表现最活跃的上海来看,据克而瑞研究中心通过房企、中介和机构等渠道,进行多组客户深访发现,当前中高端市场的购房的主力已经从“60/70后”向“80/90后”转移,这群新贵中大部分资金来源还是父母,但他们具有充分的选择权,对地段、房型、圈层、风水都有具体的偏好。

如33岁的周女士,留学归来后在外企工作多年。从小就在黄浦区生活成长,目前和父母在黄浦区共有两套住房,一套自主、一套出租。对市中心的地段有较深的感情,小时候的同学和朋友也大多在附近生活。看着城市核心区域旧改和城市风貌的日新月异,父母也一直有把出租的那套住房置换升级的想法。今年周女士打算结婚组建家庭,“婚后准备改善置换一套同板块的豪宅,地段、学区都满足要求,生活便利、离父母也近”。

按总价将豪宅进行划分来看,5000万以上的奢豪客户画像以私营企业主为主,以及他们的“二代”,“二代”基本有海外留学背景,且浙江的企业占比最高,其次是江苏和安徽,他们偏好保值性更强的核心地段,如:外滩、新天地、陆家嘴,而且具有一定的品牌忠诚度,例如融创外滩壹号院二期复购率达到20%。

26岁,高先生英国留学刚回国,之前和父母一起住在一起,父母提出给他买一套房子,他看中了核心地段,房型、朝向包括社区绿化等并不十分在意。“地段对我来说,是社交需要,出门就能享受到市中心的一切配套。除此之外,我不喜欢户户一模一样的装修,希望开发商能提供定制化装修标准,尊重个性化的需要,甚至细致到定制香氛。”

3000万-5000万的豪宅客户画像更为丰富,年轻创业者、企事业高管、动拆迁“土豪”、财富有一定积累的富裕家庭,这部分客群对总价和区域的敏感度较高,更愿意选择居住或者工作的区域。

53岁,宋先生目前在上海某知名制造业公司担任高管,目前在上海拥有1套用于居住的房产。过去几年,通过投资和工作积累了一定资金,对于资产配置比较保守,宋先生认为上海的豪宅是比较优质的资产,未来“可攻可守”,对于子女也是一份保障。在上海豪宅供应增加的背景,有意将手上积累的现金转化成为房产,目标是内环内的大平层。

除了中高端市场之外,部分城市核心区域“老破小”成交量再次上升。

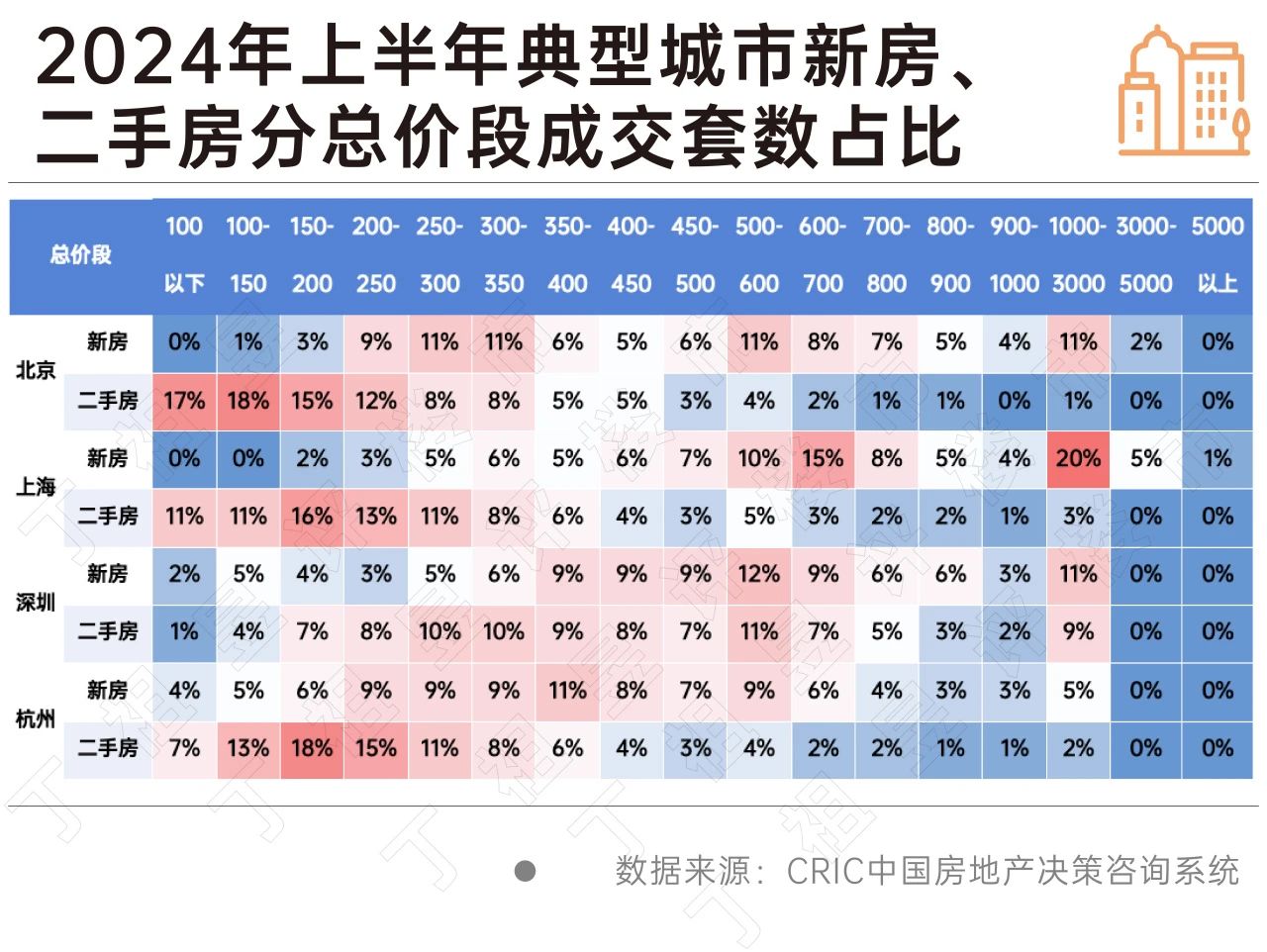

CRIC数据显示,二手房成交结构变化趋势与新房有明显差异,80平以下小面积产品是二手房成交主力。

以北京为例,当前二手房买房活跃人群以购买一居及两居产品的刚需、刚改类人群占主导,合计占比75%。其次为购买三居产品的首改人群,占比22%。

尤其在北京发布了430新政之后,刚需客群入市的积极性和活跃度有所提升,300万以下的客户成交占比提高了3个百分点,选择60平以下房源的客户成交占比提高了2个百分点。

再如上海,以2024年527新政后二手房带看量和总价段交叉分析来看,200-600万总价段客户活跃度相对较高,带看量占比高达57%,而这部分客群5成左右关注外环外,刚需属性显著。

从成交结构来看,首先是核心区域“老破小”,可以实现职住平衡。尤其是板块距离周边产业聚集,且板块发展成熟,板块内老破小为低预算首选。其次是五大新城,因具备规划及价格优势,仍然是刚需购房者的主流选择。

在上海租了十年房的L先生今年成功上车上海“老破小”,他之前一直租住在宝山大华附近,公司也在那边,此次选择买房一方面是不想再忍受租房会遇到的那些糟心事,另外一方面是在上海527新政后拥有了购房资格,最终他选择了总价300万不到的60多平方米的两房户型。

H先生也是在527新政后才拥有了购房资格,他之前一直住花桥,今年他刚卖出花桥的房子,正在看上海的房子,他的预算也是300万左右的二手房,目前正在市区“老破小”以及安亭二手房之间做对比。

当前这些城市二手房成交上升的原因主要在两个方面,一方面是刚需客群价格敏感度较高,在当前市场环境下,二手房业主调整开始预期,降价挂牌,使得挂牌量激增,不同城市新增挂牌量维持高位水平。

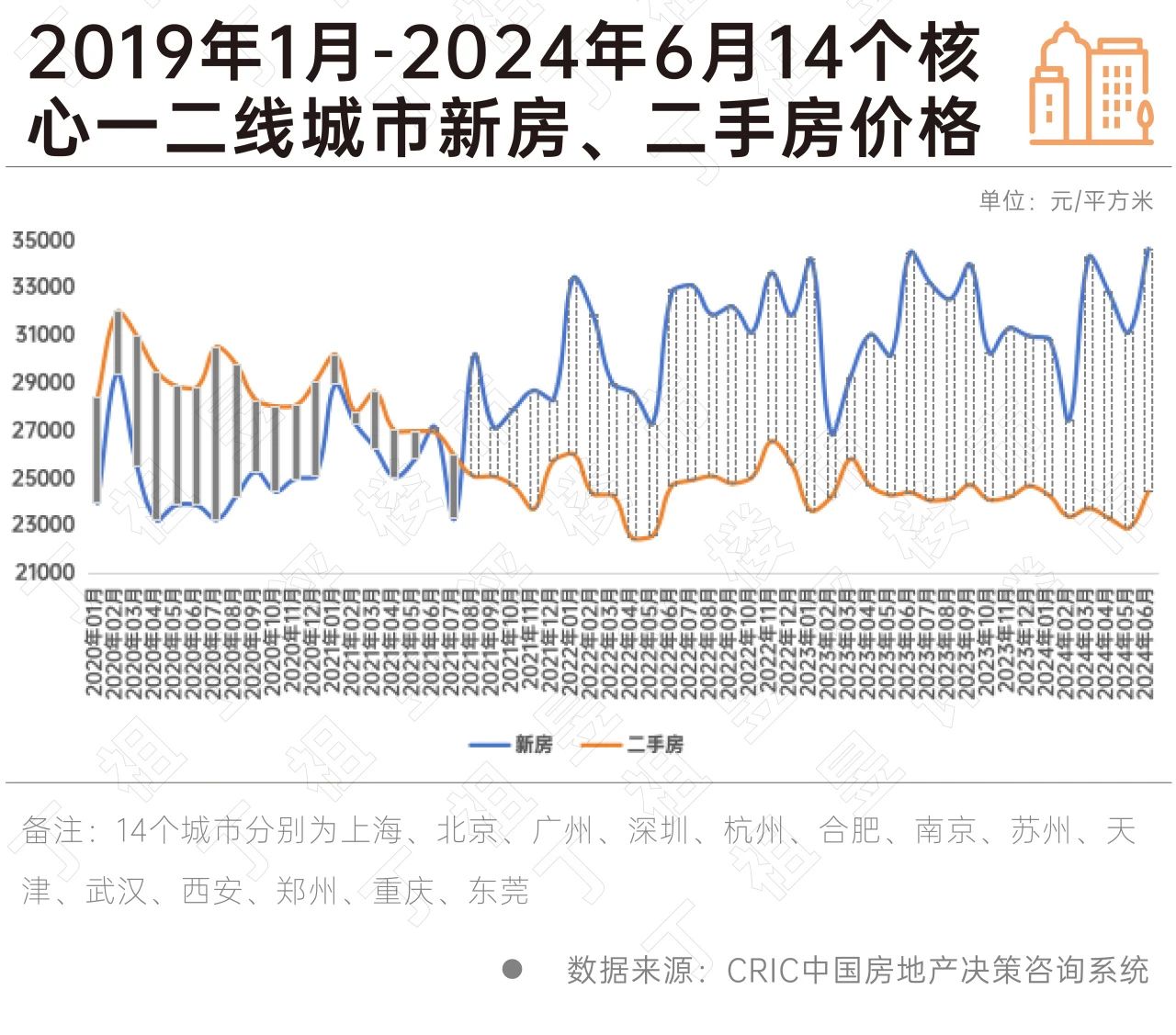

另外方面,二手房价远低于新房,据CRIC 监测数据,14个核心城市一二手房价差至2024年6月末已扩大至超1万元/平方米,二手房价格跌幅显著高于新房,客户选择面较大;同时二手房具备“所见即所得”等优势,配套已趋于成熟完善,也没有交付焦虑而更受刚需客群青睐。

总体来看,当前部分城市市场购房者主要呈现两头分化的局面,一方面是高端市场,另外一方面是低总价小面积的二手房。

从高端市场来看,核心城区改善置换需求是其中最大的一类,其中有相当一部分预算充裕、购买力较强的人群持币多年,只为等待城市核心板块更高品质的豪宅项目。

从低端市场来看,“低总价、高性价比”是其核心特征,其中有很大一部分因为限制政策松绑,如上海、北京等限购松绑后拥有了购房资格,因此“上车”户型成为其首选。

除了以北京、上海等为典型代表的成交集中在“高端”及“总价300万上下”两头之外,还有部分城市居民购房以刚需客群为主导。

典型代表为天津、武汉、郑州,无论是新房还是二手房,主力总价段均集中在200万以下,成交占比均在5成以上。由于二手房和新房成交结构存在相似性,因而整体呈现刚需板块新房萎缩、二手房成交放量,一二手房“此消彼长”的态势。

我们认为,当前市场基本全面回归自住需求,购房者对项目的选择是多方位的考量,企业不仅需要面对新房市场的竞争,还需面对前几年售出的次新二手房的挑战。对此,房企不仅需要在营销手段上升级,更需要在户型设计创新等方面吸引购房者的青睐。

来源:丁祖昱评楼市

以前,只要位于南山、福田的房产,那可以被视为优质资产,后来演变成某某板块的房子才算好,如今更是细分到某条街道、某社区,甚至某几栋楼才被认可为好房子。

FEATURED GOOD TEXT

RECOMMENDED ROOMS

您的浏览器版本太低

请升级您的浏览器: Internet Explorer11 或以下浏览器: Firefox / Chrome / 360极速浏览器