佳兆业未来时代大厦

总价:140~214万

均价: 35000元/㎡

- 1室、2室 | 40-61平米

- 深圳市龙岗区龙城街道如意路与大运路交汇处西北侧

改善人居交通方便配套成熟

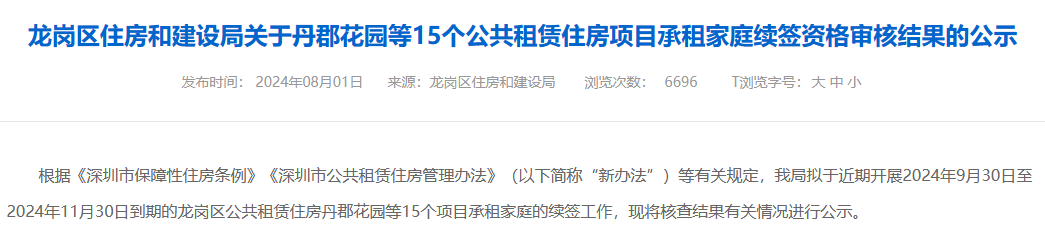

近日央行发布的《2024年第二季度货币政策执行报告》,官宣租金会稳步上涨。在这样的背景下,深圳也释放了强烈的房租涨价信号!

首先是公租房涨价了。

近日,深圳市龙岗区住建局发布了15个公租房续租公告,其中有14个公租房按原办法续租要涨价66.7%!

图源网络

当然,公告里也有按新办法续签的,租金基本没变,是市场价的30%左右。但审核要求很严,个人年收入不得超过5.4万,相当于每个月工资不超过4500元才能申请。

然而,此前已经租赁的群体,是没有财产审核要求的。结果就出现了79户家庭不符合续签条件,需要退房。这意味着,想要续签的群体需要接受房租涨价。

虽然公租房数量不多且涨价影响的仅是少数人,但如果留心近一两年的新闻,你会发现这也只是深圳房租上涨的一个缩影。跟绝大部分深圳人有关的是,保障性租赁住房很有可能会变相推动深圳房租上涨。

一方面,保障性租赁住房的量级将会追上深圳商品房的出租数量。

深圳住房发展“十四五”规划(2021年-2025年)明确,建设和筹集保障性住房不少于74万套,而且均为保障性租赁住房。目前深圳商品房住宅大约200万套,考虑到业主自住的因素,未来保障性租赁住房的数量绝对可以追得上商品房住宅出租的数量。

对于深圳这样一个2000多万人口的大城市,74万套保障性租赁住房的租金,肯定会对商品房的租金参考产生巨大影响。

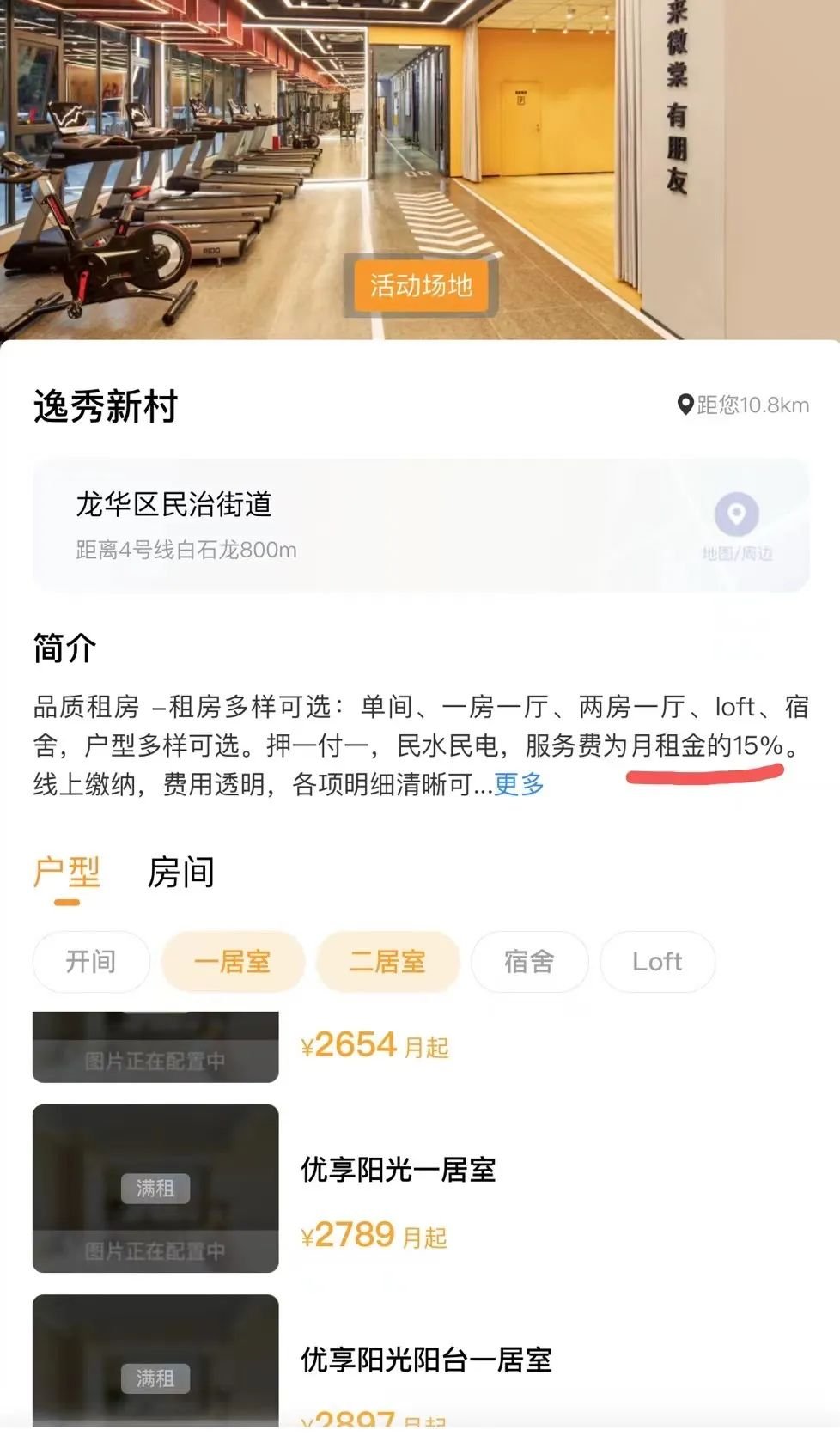

另一方面,保障性租赁住房的房租,通过重新改造、收取更高的管理费等手段,实际已变相上涨了。

比如去年南山西丽“白芒村”闹得沸沸扬扬的统租房事件。其本质就是深圳安居集团旗下的安居微棠,通过筹集城中村的房源,重新装修改造,把住房做得更舒适、体面一些。

一套单间改造前的月租金是1100元,改造后就会变成1500元;两房一厅改造前月租金是2300元,改造后就变成2900元。虽然改造产生的成本费用,肯定是会算在里面,但只要入住,就会要额外支付一笔高昂的费用,而且它并没有算在租金里面:

服务费,即房租固定的15%

这就是推动保障性租赁住房租金上涨的核心因素,即改造后租金先上涨一轮,管理费再加一笔。比如一套月租2900元的两房一厅,管理费高达435元,相当于原来月租金2300元的19%。而正常公寓品牌的服务费一般是在100-200元。

图源微棠小程序

可以预见,当市场上出现大批量变相涨价的保障性租赁住房,深圳市场整体租金也会跟着上涨,那些商品房住宅小区的租金也会参考这些租金价格。

那么,这波租金上涨潮,对于房地产市场会有怎样的影响?

租金上涨趋势,倒逼买房

租金上涨潮,实际是有利于提高租售比,倒逼大家买房投资,推动存量房市场的去库存。而且这种上涨潮,已经有官方出来定调。

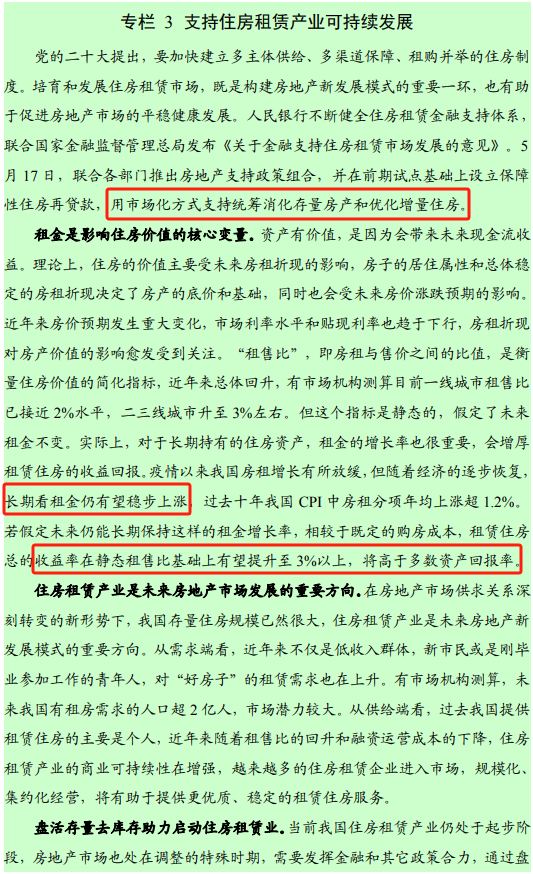

近日央行发布的《2024年第二季度货币政策执行报告》,就罕见地表示租金会稳步上涨。

其中有几个核心要点,我给大家摘出来:

1、目前一线城市(包括深圳在内)租售比接近2%;

2、长期看租金仍有望稳步上涨;

3、租赁住房总的收益率在静态租售比有望提升至3%以上,而且将高于多数资产回报率。

图源《2024年第二季度货币政策执行报告》

它们有一个共同指向,就是鼓励买房出租,赚取收益回报。当然,这个前提是选择像深圳这样的人口流入大城市,特别是核心区。

深圳目前租售比大概在2%,如果租售比升至3%,收益还是比较香的。

毕竟对比其它投资渠道,现在大银行的5年定期利率也只有1.8%左右,基金、股票基本都是买入就亏,银行理财收益率大约在2.8%,而接下来买核心区的房子赚取租金更安全更可观(房价不跌的情况下)。

这是因为世界各国都在迎来降息潮,我国即将迎来低利率时代。2024年以来5年期以上LPR已经下调了35个基点了,未来两年大概率还要降息近100个基点,到时候银行定期、理财的收益将会更低。

与此同时,房贷利率也会跟着下调,买房成本也会缩减。而深圳的首套房贷利率也从年初的3.9%降至如今的3.4%,未来可能还有下降空间。

它能产生的预期收益,会更高。当然,它一般只适用于核心地段的刚需小户型产品。我们可以拿市场上比较明显的例子来理解。

比如宝中的花样年花郡,一套28平住宅,去年8月成交价还至少在200万,目前成交价在170万左右,年租金是4.2万元左右(0.35万*12个月),那么它的租售比就是4.2/170=2.4%。

这个收益回报,还是不错的,但前提条件是建立在全款买入或者高首付比例的基础上。

如果你是低首付贷款买入,想通过租金获得收益,那就并不划算,甚至是不明智,只会给银行打工,支付高昂的利息。

以这套170万的房子为例,假设是20%首付款,按照当前深圳首套房贷利率3.4%计算,光要支付的利息就要81万元,月供则要去到6031.34元。也就是说,每月的租金收益是填不上这个月供的。

除非你支付的首付比例较高,比如达到60%,同样是按照深圳首套房贷利率3.4%计算,支付利息只有40.6万元,月供仅3015.67元,只要能租出去,相当于租客帮你还月供。

而如果未来深圳首套房贷利率降至2.4%(房价不变的情况下),同样是60%首付比例,那么支付利息只有27.5万元,月供仅2651.6元,比月租金3500元还低,这时你贷款买房的收益率就会转正。

搞清了这一条链路,你就会明白,央行是想从租赁市场入手,提高房屋租金这个与大部分人息息相关的基础物价,进而拉高租售比,使得买房有利可图。

个人觉得,这也只是短期几年内会发生的事情,未来租售比的提高,只能依靠通货膨胀来解决,否则通缩预期持续、房价不断下跌,也不能保证买房真正有利可图。

如果你手头上也有一笔现金闲钱,在面对投资渠道充斥着各种不确定因素的情况下,确实是可以买入核心地段那些流通性比较好的房子,赚取租金收益,静待下一轮楼市周期到来。

当然了,买入的前提必须是像深圳这样拥有大量人口的核心城市,而且是有大量租房需求的核心区。

![]()

以前,只要位于南山、福田的房产,那可以被视为优质资产,后来演变成某某板块的房子才算好,如今更是细分到某条街道、某社区,甚至某几栋楼才被认可为好房子。

FEATURED GOOD TEXT

RECOMMENDED ROOMS

您的浏览器版本太低

请升级您的浏览器: Internet Explorer11 或以下浏览器: Firefox / Chrome / 360极速浏览器