佳兆业未来时代大厦

总价:140~214万

均价: 35000元/㎡

- 1室、2室 | 40-61平米

- 深圳市龙岗区龙城街道如意路与大运路交汇处西北侧

改善人居交通方便配套成熟

市回温,传导至土地市场!

01

近期,一线城市“百亿地王”不断!

深圳:12月2日,华润置地&中海联合体,以总价185.12亿元竞得深圳南山区粤海街道地块,成交楼面价70388元/平方米,溢价率46.32%,刷新了深圳宅地总价TOP1,宅地楼面单价TOP2。

北京:11月29日,中海以153.32亿元竞得北京朝阳第二宗组团地块(含酒仙桥、十八里店、小红门三宗地),打破北京单笔土地出让金纪录。

广州:9月29日,保利发展以117.6亿元竞得广州南方面粉厂地块,溢价率达到33.4%,跻身广州总价榜单TOP6,单价TOP2。

这只是一个缩影,近期热点城市都在造地王!

11月27日,上海第7批次集中土拍,10宗宅地成交总金额304亿元,平均溢价率20%,创下年内新高。其中,浦东杨思地块拍出40%的溢价率,创上海取消土拍限价后的新高。

11月28日,保利发展33亿夺得上海浦东唐镇单价地王,楼面价44008元/平方米,溢价率26.56%。

11月29日,杭州第19批集中供地,绿城以17.16亿元竞得东新单元地块,楼面价达到36568元/平方米,为东新板块地王。

11月20日,杭州本土房企滨江集团,以总价39.54亿元、楼面价48186元/平方米,拿下萧山区奥体博览中心地块,溢价率达到33.85%,这是杭州土拍历史上宅地成交楼面价第二高的地块。

11月6日,成都11月以来首场土拍,“川系”民企远达以总价20.67亿元,26300元/平方米的楼面地价,竞得高新区地块,溢价率46.11%。

11月15日,成都锦江林家坝地块,本地民企润达丰滨江,以约44.4%的溢价率拍得,成为成都地价排名TOP3的地块。

02

土地市场还有两个现象:

一是民企开始拿地了!

而且,还出现自然人“高溢价”拿地。11月20日,就在民企滨江集团在杭州拿地王的同一天,钱塘区下沙地块被自然人洪礼昌以4.46亿竞得,成交楼面价24847元/平方米,溢价率高达64.55%。

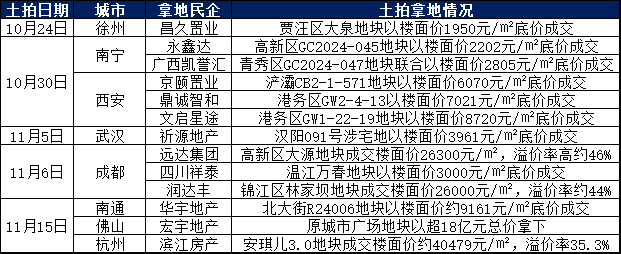

表:近一个月来部分民企拿地情况一览表

数据来源:根据网上资料整理

二是,溢价率开始提升!

今年10-11月,22城宅地溢价成交占比为16.4%,较三季度回落7.8个百分点。11月溢价成交占比21.2%,较10月大幅提高了12.0个百分点。很显然,由于各地的土地出让金目标未完成,热点城市估计都不到4成。因此,进入11月以后,地方政府开始拿出“压箱底”的好地块。

另外,开发商进入补库存的阶段!

行业分化的同时,向央企国企集中的趋势越来越明显!

表:2024年1-11月典型房企销售目标达成率排行榜

数据来源:企业披露、中指院

更重要的是,现在市场上供应的地块,对开发商来说是空前的友好和让利:

不限价格

基本没有配建

低密度为主

没有“90/70”限制

普遍“高得房率”

得到“高品质”政策扶持

据券商测算,今年出让地块的利润空间在10%-30%!

以北京153亿组团地块为例,三宗地楼面价分别是:

酒仙桥地块64262.53元/平米;十八里店地块43470.53元/平米,小红门地块43491.83元/平米。

在售新房价格方面,考虑开盘折扣、户型售价平均,酒仙桥、十八里店、小红门在售项目单价在11万元/平米、8万元/平米、8万元/平米左右。可见,地价/房价在50%左右,加上央企的产品打造能力,利润空间是有保障的。

另外,为了吸引开发商拿地,地方政府往往会选择销售前景好的板块。比如,上海第七次土拍,挂牌的10宗地块中,有9宗临近地铁站(在建),6宗地块位于外环以内,不乏杨浦东外滩、虹口四川北路等核心地段的优质地块,多数板块的消化周期都在安全值(18个月)以内。

目的就是,确保开发以后,能尽快售出,收获确定性业绩,迎合开发商拿地。

表:上海11月27日第七轮拍地各板块供地规模及新房市场现状

数据来源:克而瑞地产研究

03

但是,从全国来看,土地市场并未好转!

中指院的数据显示,1-11月300城土地推出面积同比下降21.5%;土地成交面积同比下降28%;土地出让金同比下降21.7%。11月单月,全国300城住宅用地成交面积同比下降12.9%。

可见,土地市场的回稳,仅限于部分热点城市优质地块热度攀升。

尽管各地拿出“压箱底”的好东东,尽管给出足够的诚意(取消各种拿地限制),尽管盈利的确定性很强(利润率在10%-30%),但能拿地的企业并不多。主要原因就在于,大多数房企受困于无法去化的“旧库存”,手上货值挺大,但难以转化为现金流,导致土地市场流动性匮乏。

简单来讲,2022年之前出让的地块,为房地产“旧模式”下的产物,产出的房子很多为不受市场欢迎的“差房子”(相对于现在的“好房子”)。在追逐资产升值为主要特征的旧模式时期,这些房子能卖得出去。当“升值预期”没有了,大家转向居住诉求时,这些房子很难卖得掉。

数据来源:克而瑞地产研究(旧库存指往年批售但未售出部分)

根据克而瑞的统计,截至2024年7月,全国住宅的“已开工未售库存”达到25.2亿平米,竣工未售库存3.8亿平米。把这些库存卖完需要的时间,大约是3.4年。权益货值前20房企平均去化周期193个月,大约16年;以土储建面计算的平均去化周期201个月,大约16年半。

但是,2022年以后出让的地块,建设的是“好房子”(特别是新一代住宅),卖得不错。比如,2024年上半年,绿城中国首开去化率高达78%,而整体去化率仅有42%,可见被“旧库存”拖累。

所以,也就不奇怪,为何国家要提出,发行专项债收购闲置土地,国开行投放再贷款给地方国企,收购存量商品房做保障性住房。

很简单,这是土地市场复苏的关键。2020年百强房企的拿地销售金额比为0.37,2021年及2022年,这一比例下降至0.25及0.18。2023年,随着防控全面解除,全国复工复产,这一比值回升至0.21,但2024年前三季度,这一指标降至0.15。

主要制约,就在于旧库存拖累资金链!

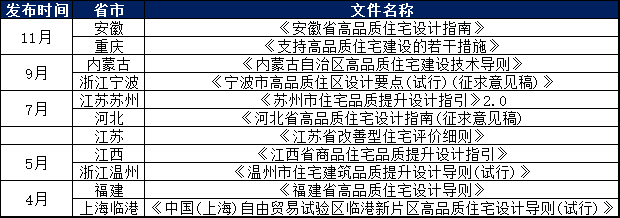

不过,“好房子”却挺受欢迎。特别是取消“90/70”限制,取消新房限价和容积率管控,并在阳台、飘窗、风雨连廊、顶层绿化、底层架空层等所谓高品质设计方面,出台了设计标准,提高居住的空间和舒适度,降低了公摊。把产品打造权给到开发商,让开发商根据市场来设计产品。

表:今年以来各省市发布的高品质住宅文件

来源:资料整理自网络,仅供参考

真正做到了“以需定建”!

因此,2022年以后出让的地块,商品房去化比较好,主要集中在改善型需求密集且有支付能力的热点城市。于是,央国企开始聚焦核心城市、核心地块。以中海为例,截止2024年6月底,中海在4个一线城市实现合约销售744.0亿元,占上半年业绩的62.7%,仅上海的销售就达340亿元。

再看保利!

作为开启新模式后销售榜单第一的房企,2024年1-10月保利新增土储和货值均是行业第一。但保利从2022年就开始精简布局城市数量,从2021年新增土储的66城下降至2022年及2023年的33城;2024年上半年,新增土储城市数量下降至10城。简言之,聚焦核心城市、核心地块。

04

准确来讲,就是借助政策的东风(打造“好房子”),抓住地方迎合开发商而给出的确定性的业绩(能迅速卖出去,还能获得10%-30%的利润),不再到处撒网,尽力提高单盘的贡献率。

当下的商品房市场,特别是在一二线热点城市,刚需开始转向二手住房,新房领域聚焦改善型需求。这个市场的潜力非常大。

以北京为例,过去经常被人吐槽,拿着几百万现金在北京也买不到什么像样的房子。因为,北京好地段的高层住宅多半是塔楼,很难做到南北通透,带窗户的卫生间也不多,凸出的阳台更少。为了多采光,有的房子甚至带了角,更别提架空层、风雨连廊。

再看上海!

应该讲,上海执行“90/70”政策是最严格的,到现在还未取消。这十几年,上海产生了一堆小面积刚需产品的巨量供应,同质化非常严重,都是近乎一模一样的99平小三房户型设计,稍大一点面积的基本上户型设计比较差,比如100平米做两房。

当下,市面上不缺房子了,改善型需求开始主导了,这就会发现,能够满足“大户型、次新房、3-4居室”的房源实在太少了。

表:2023-2024年上海各面积段二手住房挂牌供应量

数据来源:真叫卢俊公众号

其他热点城市都是如此!

这就是为什么,我们到各地调研楼市时,不管是开发商还是住建部门,都一致讲,大户型新房很好卖。无他,市面上供应太少了,而改善型时代到来了。一二线热点城市,这些年积累了一批“改革红利”的享有者,他们多数为50后-70后、且有“old money”的人群,有能力改善居住。

回到开篇讲的地王,基本都出现在一二线热点城市,都在核心片区和核心地段,未来都要打造类似上海中海·顺昌玖里、深圳中海·深湾玖序等高端住宅项目,销售去化也没有太大悬念。

但是,产生的问题不容忽视!

过去,新地王给老地王解套,给老地王项目抬轿子;地王诞生后,甚至出现“面粉贵过面包”的现象。但现在,这些统统都没有了,取而代之的是,土地市场从卖方市场转向买方市场。新地王项目在居住舒适度、性价比等方面,全面碾压周边的老地王项目(特别是2022年之前诞生的项目)。

由于高端购买力就那么多,而市面上项目不少,新项目往往会在户型设计、得房率、房屋品质上全面内卷,也包括价格。事实上,如果将超过100%的得房率算在内,实际价格并不算很高。而地方政府给到的利润空间,特别是组合地块的可腾挪行,足够开发商在性价比上推进内卷。

就如同第四代住宅一样,对周边的非四代住宅新盘项目、对周边的二手住房,造成明显的影响。新的地王项目,以全方位的竞争优势(特别是性价比),对周边的项目也会造成巨大的冲击。

但没有办法,在告别旧模式,走上高质量发展的道路,必然要如此转型,这是历史必然。关键是,这种转型与政策前后变化太快关系很大,很多企业和个人要来承担这个转型的成本。

FEATURED GOOD TEXT

RECOMMENDED ROOMS

您的浏览器版本太低

请升级您的浏览器: Internet Explorer11 或以下浏览器: Firefox / Chrome / 360极速浏览器